Musikrechte rocken das Depot

Musikrechte rocken das Depot

Wer kennt sie nicht, diese ikonische Liedpassage; „Money, Money, Money – must be funny, in the rich man’s world“? Der Song von 1976 wurde einer der erfolgreichsten ABBA-Hits und machte die schwedischen Pop-Giganten wohl noch ein gutes Stückchen reicher. Doch man muss kein Rock- oder Popstar sein, um mit Musik Geld zu verdienen. Ein gutes Händchen beim Investment in Musikrechte reicht schon. Das geht auch über börsennotierte Unternehmen und über einen britischen Fonds.

Ich selbst habe es ja nie über den kindlichen Blockflöten-Spieler hinausgeschafft, aber durchaus davon geträumt, als berühmter Rockstar einmal ganz viel Geld zu verdienen. Und als ich anlässlich des Wetten-Dass-Revivals in unserer schönen Heimatstadt den Männern von ABBA so gelauscht habe, erinnerte ich mich daran, dass die Band vor einigen Jahren ein Milliardenangebot von Sony für ein Comeback ausgeschlagen hatte. Wieviel Geld muss also nun geflossen sein, dass es sich die Schwedenkapelle doch noch anders überlegt hat?

Bereits im Jahr 1985 hat kein Geringerer als der King of Pop, Michael Jackson, für Rechte an 251 Songs der Beatles die damalige Rekordsumme von 47,5 Mio. $ gezahlt. Bei einer angenommenen durchschnittlichen Inflationsrate von 2% p.a. ergäbe sich ein heutiger Gegenwert von unter 100 Mio. $. Im Vergleich zu den aktuell aufgerufenen Preisen für Musikrechte geradezu ein Schnäppchen!

Dylan-Songs für 300 Mio. $

Angesichts des Erfolgs von Musik-Streaming-Diensten wie Spotify, Apple Music, Deezer und Co., der Musik für den Konsumenten immer günstiger machte, könnte man annehmen, dass der Wert von Musikrechten in den letzten Jahren geradezu implodiert ist. Genau das Gegenteil aber war zuletzt zu beobachten.

So hat zum Beispiel der amerikanische Singer-Songwriter Bob Dylan im Dezember 2020 die Rechte an seinen Liedern für geschätzte 300 Mio. $ an die Universal Music Group verkauft! Und bei dem spektakulären Deal im Jahr 2016, als Beatles-Rechte in einem Paket mit anderen Dylan-Songs und Titeln weiterer bekannter Künstler (u.a. Lady Gaga) für 750 Mio. $ bei Sony landeten, rieb sich so manch einer verwundert die Augen.

Erst kürzlich sorgte die Rock- und Soul-Diva Tina Turner für Schlagzeilen, als sie bekanntgab, all ihre Musikrechte an BMG (Bertelsmann) zu veräußern. Bei über 180 Millionen verkauften Tonträgern inkl. zahlreicher Nummer 1 Hits kann man erahnen, wieviel Geld in die Schweiz geflossen ist. Die Aufzählung ließe sich um einige berühmte Künstler erweitern. Fakt ist, dass im Jahr 2020 Musikrechte für geschätzte 4 Mrd. $ den Besitzer gewechselt haben. Und in diesem Jahr wird der Umsatz voraussichtlich noch einmal zulegen.

Streamingdienste, klassische Labels oder Fonds-Investment?

Als Anleger kann man entlang der gesamten Wertschöpfungskette der Musikindustrie investieren. Als Streaming-Dienst ist z.B. Spotify an der Börse notiert. Von den klassischen Music-Labels, die als Käufer von Musikrechten in Erscheinung treten, sind u.a. die Universal Music Group oder Warner Music gelistet.

Das wahrscheinlich „reinste“ Investment in Musikrechte lässt sich über den Hipgnosis Songs Fund darstellen. Dieser wurde von Intimkennern der Branche im Jahr 2018 mit dem Ziel aufgelegt, eines Tages über ein Fünftel der weltweiten Musikrechte zu verfügen. Und sie sind bereits auf einem guten Weg!

Wer Spaß daran hat, begibt sich selbst auf die Suche nach den Mega-Hits der Zukunft. Das Wiener Startup Gobal Rockstar gründete 2014 eine Crowdinvesting-Plattform für Musik, die 2020 mit dem Gründerpreis „Business Punk“ ausgezeichnet wurde. Hier kann man gezielt und direkt in einzelne Lieder oder ganze Alben von Newcomern investieren und partizipiert zusammen mit den Künstlern an zukünftigen Vermarktungserfolgen. Ein wenig Musikgespür sollte man natürlich haben.

Wie auch immer Sie Ihre Vorlieben für Musik ausleben wollen: Keep on rockin‘!

Über den Autor

Seit mehr als 30 Jahren fühlt sich Udo Rieder dem Wertpapiergeschäft verbunden. Der Ausbildung bei der Deutschen Bank AG in Nürnberg folgten Einsätze als Investmentmanager in Lübeck und Genf, wo er das internationale Geschäft sehr wohlhabender Klienten betreute. Seine Rückkehr nach Deutschland führte ihn über die Leitung der Vermögensverwaltung für Nordbayern hin zur Verantwortung für die Investmentmanager im neu gegründeten Geschäftsbereich Private Wealth Management. Im Jahr 2008 ist er zur UBS Deutschland AG gewechselt, um die neu zu eröffnende Niederlassung Nürnberg mit aufzubauen. Seine berufliche Tätigkeit wurde flankiert von berufsbegleitenden Studien an der Bankakademie und der European Business School. Zudem ist er zertifizierter Eurex-Anlageberater. Im Januar 2015 trat Herr Rieder als Gesellschafter der KSW bei, um seine Kunden als Portfoliomanager weiterhin individuell zu betreuen.

KSW erhält 2022 erneut höchste Auszeichnung „summa cum laude“ bei Elite der Vermögensverwalter im deutschsprachigen Raum

KSW erhält 2022 erneut höchste Auszeichnung „summa cum laude“ bei Elite der Vermögensverwalter im deutschsprachigen Raum

Die KSW Vermögensverwaltung wurde zum zweiten Mal in Folge mit der höchsten Auszeichnung „summa cum laude“ vom Handelsblatt und dem Fachmagazin „Elite Report“ prämiert. Am 22.11.2021 wurde die Auszeichnung in München in Empfang genommen.

Nur 51 der 362 untersuchten Vermögensverwalter und Banken haben es in die Elite der Vermögensverwalter geschafft. „Wer sich dauerhaft unter diesen 14 Prozent behaupten kann, gehöre zu den besten Anbietern im deutschsprachigen Raum“, sagt Herausgeber Caspar von Schönfels.

„Die KSW AG gehört nun seit mehreren Jahren zur Spitze dieser Vermögensverwalter und ihr guter Ruf und ihre exzellenten Leistungen haben sich herumgesprochen“, so von Schönfels. „Dieser unabhängige Vermögensverwalter gehört mittlerweile zu den Marktführern in der Frankenregion und zu den größeren Finanzportfolioverwaltern in Deutschland. Seit 2021 ist das verwaltete Vermögen auf über 1,1 Mrd. Euro gestiegen – das kommt nicht von ungefähr. Stabilität und Kontinuität in der Betreuung werden durch die hohe Identifikation der Mitarbeiter mit dem Unternehmen manifestiert. Ein Erfolgsgarant. Die ökologische Nachhaltigkeit ist fester Bestandteil der Firmen-DNA, wobei Nachhaltigkeit auch soziale Verantwortung und soziales Engagement bedeutet. Die Stiftungskompetenz der KSW wurde bereits des Öfteren ausgezeichnet und die Performance stimmt auch, und das seit Jahren“, kommentierte von Schönfels in seinen weiteren Ausführungen.

Der Trend zur Nachhaltigkeit führt die Börsen mit voller Wucht in die grüne Blase

Der Trend zur Nachhaltigkeit führt die Börsen mit voller Wucht in die grüne Blase

Nachhaltige Anlagen boomen: Rund 700 nachhaltige Investmentfonds – mit unterschiedlichen Schwerpunkten – sind mittlerweile in Europa zugelassen. Jeder zweite Euro floss laut Statistik des BVI (Bundesverband Investment und Asset Management) 2020 in grüne Investments. Der politische Druck und der Stimmungswandel in der Gesellschaft verstärken diesen Trend und treiben die Vermögenspreise nachhaltiger Aktien. Die grüne Blase am Kapitalmarkt wächst.

1.600 Mrd. Euro. So viel Geld verwalten nach Angaben der Ratingagentur morningstar weltweit Aktienfonds, die ihre Investments an Nachhaltigkeitskriterien ausrichten, wie Umweltschutz, soziale Verantwortung und Unternehmensaufsicht (Environment, Social, Governance, Kurzform: ESG). Allein im vergangenen Jahr kamen rund 360 Mrd. Euro hinzu.

Der Sektor der ESG-Fonds wächst dynamisch und damit auch die Fülle an Informationen und Marketingaktionen. Für alle Marktteilnehmer wird es immer schwieriger ein klares Bild zu erhalten. Die Bank für Internationalen Zahlungsausgleich (BIZ) vergleicht den Boom der Nachhaltigkeitsfonds in ihrem Quartalsbericht schon mit der Dotcom-Blase im Jahr 2000 und rechnet nach der laufenden Phase des Investitionsbooms mit größeren Preiskorrekturen.

Kursübertreibungen waren nicht aufzuhalten

Schon jetzt gibt es Kursübertreibungen, da die meisten Anleger über Exchange Traded Funds (ETF) oder aktiv gemanagte Fonds in das Nachhaltigkeitssegment investieren, also nicht selektiv vorgehen.

Der wohl bekannteste ETF von iShares heißt „clean energy“. Der Fonds hat 2020 einen regelrechten Hype erlebt, einen Wertzuwachs von 180 % erzielt und verwaltet mittlerweile ein Volumen von 5,1 Mrd. USD. Durch das blinde Investieren von Fonds wie diesem, wurden z.B. die Aktien des US Brennstoffzellenherstellers Plug Power erst um 2100 % nach oben getrieben, um sich dann Anfang 2021 nochmals zu verdreifachen. Vom Hoch im Februar brachen sie dann wieder rund 70 % ein.

Ähnlich erging es anderen grünen Unternehmen, Herstellern von Windkraftanlagen, Solarzellen oder Turbinen. Auch wenn einige Investoren teils herbe Kursverluste erlitten, ist der generelle Trend ungebrochen, in solche Produkte weiter international diversifiziert zu investieren. Und auch der politische Wille ist stärker denn je, in Richtung saubere Energie zu investieren und nachhaltig CO2 einzusparen. Aber es gilt genauer hinzuschauen, in welche Segmente man investiert und von Seiten der Produktanbieter entsprechend aufklärend darauf zu reagieren.

Zu viel Geld für zu wenig profitable Unternehmen

Grundsätzlich besteht die Gefahr, dass Investoren auf viel zu hohem Niveau in das Marktsegment einsteigen und der Herdentrieb dazu führt, dass nur in einige wenige Aktien investiert wird. Verändern sich dann die ESG-Kriterien bei in Indizes gelisteten Werten, müssen die Fondsmanager diese Aktien verkaufen. Aufgrund geringer Liquidität können solche Titel dann ins Bodenlose fallen. Dabei ist noch nicht die allgemeine Gefahr für die Börsen berücksichtigt, wenn die Notenbank die Zügel in der Geldpolitik wieder anzieht.

Bessere Selektion wird zum Erfolg führen

Die vergangenen Quartale haben gezeigt, dass grüne Investments nicht automatisch wertsteigernd sind, deshalb lohnt ein genauer Blick in die jeweiligen Assets. Solarworld ist nur ein Beispiel, dass bei wegfallender staatlicher Förderung ein ehemals erfolgreiches Unternehmen auch Pleite gehen kann. Nachhaltigkeit ist kein Selbstläufer. Anleger sollten nicht automatisch zugreifen, nur weil ein Produkt mit dem vermeintlichen Gütesiegel „ESG“-konform gekennzeichnet ist. Vielmehr sollte man immer genau darauf schauen, in welche Unternehmen jeweils investiert wird. In mehreren Studien wurde nachgewiesen, dass langfristige Anlagen in nachhaltige Investmentstrategien eine Überrendite erzielen konnten. Anleger sollten von daher nicht allein den Fokus auf „E“ (Enviroment= Umwelt) Investments legen. ESG umfasst neben den Umwelt- eben auch Sozial- und Governance-Themen, die weitaus mehr als reine Umweltinvestitionen zu bieten haben.

Über den Autor

Wolfgang Köbler kann auf eine klassische mehr als 35-jährige Karriere in der Finanzbranche zurückblicken. Nach verschiedenen Führungsaufgaben im Privatkundengeschäft war er zuletzt als Direktor im Wealth Management der Dresdner Bank AG tätig. Berufsbegleitend studierte er in den 80’iger Jahren an der Bankakademie und ist heute noch ehrenamtlich im Prüfungswesen der IHK tätig. Den Schwerpunkt seiner beruflichen Tätigkeit bildete immer die ganzheitliche Betreuung seiner Kunden. Seit 2005 ist Wolfgang Köbler Partner und Vorstand der KSW Vermögensverwaltung AG in Nürnberg. Neben dem Management eines Family Office widmet er sich der individuellen Betreuung von diskretionären Vermögensverwaltungsmandaten. Nebenberuflich fungiert er als Aufsichtsratsmitglied einer börsennotierten Gesellschaft und Finanzvorstand für eine kirchliche Institution.

Mit Dividenden und Rohstoffen gegen Inflation und Nullzins

Mit Dividenden und Rohstoffen gegen Inflation und Nullzins

Vermögen sichern, Kaufkraft erhalten – diese hehren Ziele klingen in Zeiten von Nullzins und steigenden Preisen wie ein frommer Wunsch. Angetrieben durch die Energiepreise wurde für den Monat Juli eine Inflationsrate von 3,8 % veröffentlicht; eine höhere Zahl gab es zuletzt im Dezember 1993. Und angesichts rasant steigender Staatsschulden wird sich vor allem in Europa wohl kaum etwas an der Zinspolitik der Notenbank ändern. Nach der Bundestagswahl droht zudem die Besteuerung großer Vermögen. Wie kann da eine zukunftsfähige Anlagestrategie aussehen?

Die Aktionärsquote lag 2020 in Deutschland bei ca. 15,7 Prozent. Während in vielen anderen Ländern der Anteil der Aktionäre traditionell (teilweise auch subventioniert mit Steuervorteilen) erheblich höher liegt, wird der zaghafte Anstieg hierzulande vor allem dadurch angetrieben, dass die Anlagealternativen schon seit Jahren fehlen. Doch werden diese Anleger auch in turbulenteren Börsenphasen die Nerven und die Aktien behalten?

Mit einer durchdachten Auswahl von Aktien oder Fonds (egal ob aktiv oder passiv) sollten sich solche vorübergehenden Belastungen meistern lassen. Nehmen wir als Beispiel die Situation im Frühjahr 2020: Der durch Covid 19 ausgelöste heftige Börseneinbruch rund um den Globus wurde innerhalb weniger Monate wieder aufgeholt. Wer die Zeichen der Zeit erkannte und sich an der Branchenrotation beteiligte, konnte sogar Gewinne einfahren, bevor der breite Markt hinterherkam. Aber auch die „Old-Economy“ hat inzwischen fast weltweit neue Höchststände erreicht und ein Ende ist noch nicht abzusehen.

Natürlich lässt sich diese Entwicklung nicht einfach in die Zukunft fortschreiben. Nicht immer können Kurs-Rückschläge in solch kurzer Zeitspanne aufgeholt werden. In manchen Märkten (leider auch in Deutschland) dauerte es manchmal Jahre, bis alte Höchstmarken wieder erreicht bzw. überboten werden konnten. Allerdings handelte es sich um Phasen, in denen positive Zinsen für Termingelder oder Anleihen zu erzielen waren. Das wird wohl auf absehbare Zeit in der EU nicht mehr der Fall sein.

Nicht alle Eier in einen Korb legen

Auf der Suche nach Rendite sind möglicherweise Aktien interessant, die regelmäßig eine Dividende zahlen. Es gibt Unternehmen die schon seit über 100 Jahren ununterbrochen an ihre Anteilsinhaber eine jährliche Ausschüttung vornehmen. Diese sogenannten Jahrhundertaktien schützen zwar auch nicht vor temporären Kursverlusten, zahlen jedoch auch in schwierigen Zeiten eine Art „Treuebonus“.

Mit Rohstoffen und Edelmetallen als Beimischung kaufen sich Anleger zudem eine Art Versicherung gegen die eingangs zitierte Verschuldungsthematik und eine steigende Inflation ein. Besonders wichtig ist dabei eine physische Hinterlegung der entsprechenden Basiswerte. Die Alternativlösung über nicht so unterlegte Zertifikate ist bestenfalls für Spekulationen und Tradingzwecke geeignet.

Langfristigkeit ist Trumpf

Wer Vermögen und Kaufkraft erhalten will, wird also eventuell umdenken müssen. Dabei ist die Langfristperspektive wichtiger als die kurzfristigen Erfolge. Mit einem Blick auf die Vergangenheit lassen sich die Vorteile einer mehr unternehmerisch geprägten Investitionskultur eindrucksvoll belegen. Lediglich die Höhe der (realen) Rendite kann je nach Anlagezeitraum unterschiedlich ausfallen.

Wer Umschichtungen zu Lasten unverzinster Anlagen vornimmt, ist gut beraten etappenweise vorzugehen. Nur so sind allzu große Anfangsverluste vermeidbar, denn beim Timing – also der Wahl des richtigen Einstiegs- oder Verkaufszeitpunktes – verschätzen sich häufig selbst die Profis.

Über den Autor

Manfred Rath ist seit mehr als 35 Jahren im Vermögensanlagegeschäft tätig. Bereits nach der Ausbildung ging er den klassischen Weg zum Wertpapierspezialisten in der damaligen Bayerischen Vereinsbank. Dort übernahm er auch die Leitung eines Teams in der Nordoberpfalz, bevor er nach 27-jähriger Zugehörigkeit zur BHF BANK wechselte. In diesen 6 Jahren bei der Privatbank war der Schwerpunkt erneut die Vermögensanlage und -allokation sowie die stellvertretende Leitung der Niederlassung Nürnberg. Seit Juli 2012 ist er als Portfoliomanager für die KSW tätig.

Welchen Preis hat unser Klima?

Um die Erde zu retten, muss CO2 teurer werden – das bietet Anlegern neue Chancen

Der Klimawandel wird rund um den Globus immer greif- und spürbarer. Ein zentrales Mittel im Kampf gegen die drohende Katastrophe ist die Ausgabe und der Handel von CO2-Emissionsrechten. Längst hat die Finanzindustrie darauf reagiert und Investmentprodukte geschaffen, die die Entwicklung des CO2-Preises spiegeln. Private Anleger können damit ihr Depot weiter diversifizieren.

Bislang ereigneten sich Umweltkatastrophen gefühlt immer am anderen Ende der Welt. Buschbrände? Australien! Hurricanes? Vereinigte Staaten! Hochwasser? Okay, ab und zu in Köln und in Passau und … Und wenn es in Deutschland ein bisschen wärmer wird, dann ist das ja auch gar nicht so schlimm, oder?

Spätestens jedoch seit diesem Sommer sollte auch der letzte Zweifler realisiert haben, dass der Klimawandel real und bei uns angekommen ist. Wenn sich selbst die Parteien, deren ursprüngliche DNA nicht unbedingt der Umweltschutz ist, rhetorisch darin überbieten, das Problem nun ernsthaft anzugehen, dann weiß man, was die Stunde geschlagen hat.

Zur Ehrenrettung sei angeführt, dass es nicht erst seit „Fridays for Future“ ernsthafte Bemühungen gibt, dem Klimawandel entgegenzutreten. Mit dem Kyoto-Protokoll (1997) und dem Pariser Klimaabkommen (2015) hat die Staatengemeinschaft der Erderwärmung schon vor Jahren den Kampf angesagt. Ob die Ziele ambitioniert genug sind, mögen andere beurteilen.

Emissionsrechtehandel als Anreiz

Um die vom Menschen gemachte Klimakatastrophe zu bekämpfen, soll in erster Linie der Ausstoß von Kohlendioxid und anderen Treibhausgasen massiv reduziert werden. In unserer stark industrialisierten Welt ist dies jedoch nicht von heute auf morgen realisierbar. Der Aufwand, um die staatlich vorgegebenen Reduktionsziele zu erreichen, unterscheidet sich deutlich zwischen den verschiedenen Branchen und Produktionssparten. Als Anreiz wurde in vielen Staaten ein Handelssystem für Emissionsrechte etabliert. Umweltsünder, die Ihre Ziele nicht erreichen, müssen z.B. CO2-Zertifikate zukaufen, während die „Blauen Engel“ entsprechende Gewinne durch den Verkauf nicht benötigter Zertifikate erzielen können. Der Druck wird umso größer, je weniger Emissionsrechte im Zeitverlauf durch die Staaten vergeben werden. Die EU hat erst kürzlich die Zielvorgaben zur CO2-Reduzierung verschärft.

Lange Zeit war der Emissionsrechtehandel institutionellen Investoren vorbehalten. Dann jedoch begann die Finanzindustrie, Produkte zu emittieren, die den Preis für den Ausstoß von Kohlendioxid zum gegenwärtigen Zeitpunkt oder in der Zukunft (Termingeschäfte) widerspiegeln. So entstand eine alternative Anlageklasse, die auch für Privatinvestoren interessant sein kann. Zum einen bieten die Produkte eine gute Diversifikation zu anderen Anlageklassen, zum anderen eröffnen sie ein attraktives Renditepotenzial. Schließlich emittieren die Staaten immer weniger CO2-Zertifikate, um so die Klimaziele zu erreichen.

Dass die Entwicklung des Preises für den Co2-Ausstoß keine Einbahnstraße himmelwärts ist, hat die Vergangenheit gezeigt. Von Oktober 2011 bis Februar 2018 hat man als Investor nichts verdient, musste zwischenzeitlich aber deutliche Rücksetzer akzeptieren. Erst danach stieg der Preis für eine Tonne CO2 von ca. 10 Euro unter teilweise heftigen Schwankungen bis zuletzt fast 60 Euro.

Politik beeinflusst den CO2-Preis

Der Logik, dass ein knapper werdendes Gut im Wert steigen muss, steht entgegen, dass die Politik gegebenenfalls korrigierend eingreift. So könnten Unternehmen drohen, wegen einer zu großen finanziellen „Klima-Last“ müssten sie Arbeitsplätze abbauen oder Preise massiv erhöhen. Einige Staaten würden dann wohl gegensteuern, indem sie bei der nächsten Auktion mehr Emissionsrechte zuteilen. Der Preis würde entsprechend sinken.

Zu bedenken ist auch, dass seit geraumer Zeit daran geforscht wird, das Abgas Kohlendioxid in einen wertvollen Rohstoff zu verwandeln. Sollte hier der Durchbruch noch vor Erreichen der angestrebten CO2-Neutralität gelingen, dann würden die Preise für CO2-Zertifikate wohl implodieren.

Wer den Klimaschutz unterstützen und dabei die Chance auf attraktive Renditen wahren will, findet bei zwei Emissionshäusern eine Auswahl an Zertifikaten, teilweise auch gehebelt. Und wer lieber via Sondervermögen investieren mag: ein ETF-Anbieter steht schon in den Startlöchern und bringt voraussichtlich in wenigen Wochen eine entsprechende Investmentmöglichkeit auf den Markt.

Über den Autor

Seit mehr als 30 Jahren fühlt sich Udo Rieder dem Wertpapiergeschäft verbunden. Der Ausbildung bei der Deutschen Bank AG in Nürnberg folgten Einsätze als Investmentmanager in Lübeck und Genf, wo er das internationale Geschäft sehr wohlhabender Klienten betreute. Seine Rückkehr nach Deutschland führte ihn über die Leitung der Vermögensverwaltung für Nordbayern hin zur Verantwortung für die Investmentmanager im neu gegründeten Geschäftsbereich Private Wealth Management. Im Jahr 2008 ist er zur UBS Deutschland AG gewechselt, um die neu zu eröffnende Niederlassung Nürnberg mit aufzubauen. Seine berufliche Tätigkeit wurde flankiert von berufsbegleitenden Studien an der Bankakademie und der European Business School. Zudem ist er zertifizierter Eurex-Anlageberater. Im Januar 2015 trat Herr Rieder als Gesellschafter der KSW bei, um seine Kunden als Portfoliomanager weiterhin individuell zu betreuen.

Inflation: Kommt die Zeitenwende?

Inflation: Kommt die Zeitenwende?

Kommt sie nun, die Inflation, oder nicht? Das ist aktuell eines der meist diskutierten Themen in der Finanzwelt. Doch die Antwort lautet: Wir sind bereits mittendrin! Viel entscheidender ist jedoch, ob die Teuerung nur vorübergehend zulegt, oder ob sie uns noch lange Zeit beschäftigt.

Die Notenbanken haben den Geldhahn weit aufgedreht, um die Schäden durch die Covid-Pandemie an den Kapitalmärkten so gering wie möglich zu halten. Dieses Vorgehen kennen wir bereits aus der großen Finanzmarktkrise 2009. Aber man hat offenbar aus den Fehlern der Vergangenheit gelernt, um Ungleichgewichte zu vermeiden.

Hilfen für die Realwirtschaft wirken

Denn zusätzlich wurden fast in allen Staaten gigantische Hilfsprogramme zur Unterstützung der Realwirtschaft verabschiedet. Dazu wurden Pakete geschnürt, die den Unternehmen und Privathaushalten unter die Arme greifen. Subventionen, öffentliche Investitionen, garantierte Kredite, Konsumschecks, Kurzarbeitergeld usw. In den Vereinigten Staaten übertraf das Konjunkturpaket von Joe Biden in Größe und Umfang sogar das Maßnahmenbündel von Franklin D. Roosevelt zur Bekämpfung der Weltwirtschaftskrise in den 1930er Jahren.

Auch dank dieser Hilfsprogramme läuft die Realwirtschaft jetzt nach dem drastischen Lockdown wieder an – so stark, dass es schon an allen Ecken und Enden Engpässe in der Rohstoff- und Materialversorgung gibt. Knappheit herrscht sowohl bei Industriemetallen als auch bei den Agrarrohstoffen. Der Kupferpreis erreichte im Mai 2021 ein neues Allzeithoch, das 70 % über dem Kurs vor der Krise lag. Die Energiekosten sind gestiegen und die Transportkosten, z. B. für Schifffracht, haben sich im Vergleich zum Januar 2020 sogar mehr als verdoppelt.

Höchste Preissteigerung seit 1996

Die jüngsten Inflationszahlen zeichnen ein deutliches Bild. In den USA stiegen die Konsumentenpreise im Jahresvergleich um über 4 %, was dem höchsten Anstieg seit 2008 entspricht. Die Kerninflation, also um Energie und Nahrungsmittel bereinigt, stieg um gut 3 %. Das gab es seit 1996 nicht mehr. Ähnliche Daten kamen auch aus Europa.

Dass diese Teuerungsraten nur vorübergehend sein könnten, ist die Mehrheitsmeinung. Es gibt diesmal allerdings einige Unwägbarkeiten: Wie wirken sich die neuen Klimagesetze und CO2 -Abgaben auf die Verbraucherpreise aus? Hier könnte es nicht nur kurzfristig zu einer zusätzlichen Teuerung kommen! Wie geht das Hotel- und Gaststättengewerbe mit den langen Ausfallzeiten der vergangenen Monate um? Werden die Preise auch hier angepasst, um die Verluste wieder hereinzuholen? Sind die Gäste nach der Zeit der langen „Entbehrungen“ vielleicht sogar gern bereit höhere Preise zu bezahlen? Erschwerend hinzu kommt noch ein zu erwartender Personalmangel, welcher zu höheren Löhnen führen wird.

Lohnentwicklung im Blick behalten

Eine wesentliche Voraussetzung dafür, dass die inflationäre Entwicklung länger anhält, wäre, dass die Menschen auch ihre Kaufkraft erhalten können – z. B. indem sie höhere Löhne fordern und die Unternehmen auch bereit sind, diese zu bezahlen.

Und am Ende kommt es natürlich auch auf die Notenbanken an. Die EZB hat ein Inflationsziel von 2 % festgeschrieben. Sollte dieses nachhaltig übertroffen werden, müsste die Notenbank mit einer Zinsanpassung reagieren. Wenn sie das allerdings täte, würden die Schulden für die Staaten auch teurer zu finanzieren. Aufgrund der Pandemie haben sich viele Länder teils noch deutlich höher verschuldet. Beispiel Italien: Die nationale Notenbank prognostiziert, dass die Staatsverschuldung bis Ende 2021 auf 160 % der Wirtschaftsleistung steigt und somit so hoch ist, wie seit dem ersten Weltkrieg nicht mehr. Insofern ist es durchaus wahrscheinlich, dass die so verschuldeten Staaten eine gewisse Inflationierung bei sich erholender Gesamtwirtschaft für die nächsten Jahre sogar gerne sehen, um größere Probleme für die Weltwirtschaft zu vermeiden.

Über den Autor

Jörg Horneber kann auf eine klassische mehr als 25-jährige Bankkarriere zurückblicken. Nach einer Ausbildung bei der Deutschen Bank AG im Privatkundengeschäft und einem berufsbegleitenden Studium bei der Bankakademie, übernahm er die Position als Berater im Private Banking der Deutschen Bank AG Nordbayern bis Ende 2005. Darauffolgend als Relationship Manager bei der Commerzbank AG Private Wealth Management. Den Schwerpunkt seiner beruflichen Tätigkeit bildete immer die ganzheitliche Betreuung seiner Kunden.Seit April 2012 verstärkt er das Team der KSW Vermögensverwaltung AG als Portfoliomanager. In dieser Funktion ist er mit der individuellen Betreuung von Vermögensverwaltungsmandaten betraut.

Fünf Gefahren, die Banken und Bürgern mit einem digitalen Euro drohen

Fünf Gefahren, die Banken und Bürgern mit einem digitalen Euro drohen

Die Digitalisierung beherrscht zunehmend alle Bereiche unseres täglichen Lebens, so auch unsere Art des Bezahlens. In der Corona-Pandemie gingen viele Geschäfte dazu über, ausschließlich bargeldlose Zahlungen zu akzeptieren – via Geldkarte, Kreditkarte oder mittels Smartphone-App. Der Druck auf staatliche Institutionen und Notenbanken nimmt zu, sich dem Trend zu öffnen und ein eigenes digitales Geld auf den Weg zu bringen. Dazu trägt nicht zuletzt der Erfolg von Kryptowährungen wie dem Bitcoin bei. Diskutiert wird sogar die Abschaffung des Bargeldes – der Traum kontrollfreudiger Staatenlenker und zugleich der Albtraum freiheitsliebender Bürger.

Die Notwendigkeit zu handeln haben die Notenbanken auf der ganzen Welt längst erkannt. Zu groß ist die Gefahr, dass die zunehmende Nutzung privatwirtschaftlicher Zahlungsmittel das Vertrauen in und die Kontrolle über die eigene Währung untergräbt. Die chinesische Notenbank testet bereits in einigen Städten die eigene digitale Währung DCEP (Chinese digital currency electronic payment) und ist dabei Kryptowährungen zu verbieten. Staatliche Leistungen werden in den Testregionen nur noch in digitaler Währung ausbezahlt. Das zwingt die Bürger, diese neue Art zu akzeptieren. In Europa arbeitet die EZB bereits seit 2020 an einer eigenen digitalen Eurowährung, die angeblich 2024 an den Start gehen könnte.

Was bedeutet das? Geld muss vier Funktionen erfüllen: Seltenheit, Einfachheit, kleine Einheiten und feste Austauschbarkeit. So wie das Bargeld, muss auch ein digitaler Euro eine Forderung ggü. der Zentralbank darstellen und damit dem Bargeld gleichgestellt sein. Doch solch eine digitale Währung birgt vielfältige Gefahren, vor allem mit Blick auf den Schutz von Daten und Privatsphäre – Themen, die den EU-Bürgern laut Umfragen besonders wichtig sind. Die größten Risiken sind:

- Die Notenbank könnte eine Obergrenze für Zahlungen und den Besitz festlegen. Damit wäre das Konsumverhalten der Bürger beeinflussbar.

- Die eigentliche Aufgabe der Banken in der Volkswirtschaft, die Bürger mit Geld zu versorgen, würde unterlaufen. Die Banken verlören Einlagen und würden destabilisiert, weil der digitale Euro direkt über ein elektronisches Medium bei der Zentralbank verbucht würde. Die Notenbank übernähme unbeabsichtigt nach und nach die Aufgabe der Geschäftsbanken.

- Der Bürger würde durch sein Zahlungsverhalten für staatliche Stellen transparent, weil diese Zugang zu sensiblen Transaktionsdaten erhalten.

- Die Abwicklung von grenzüberschreitenden Zahlungen würde zwar effizienter werden als bisher. Die Banken und Zahlungsabwickler mit ihren Systemen jedoch verlören dieses Geschäftsfeld komplett – und damit eine weitere Einnahmequelle.

- Bargeld ist im Gegensatz zum Giralgeld (Geld der Geschäftsbanken) unverzinst, ein digitaler Euro wäre demnach derzeit auch unverzinst. Aber die Notenbanken hätten die Möglichkeit, Minuszinsen bei einem digitalen Euro einfach durchzusetzen und könnten damit ihre geldpolitischen Interessen viel einfacher verfolgen als bisher.

Zweifelsohne ist digitales Geld eine Grundlage für weiteren Fortschritt. Die Gewinne liegen in der weiteren Automatisierung, der effizienteren Zahlungsabwicklung und der Programmierbarkeit. Wenn zukünftig immer mehr digital im Handel abgewickelt wird, werden immer mehr Daten des Zahlungsverkehrs beim Staat und den e-Commerce Anbietern gespeichert. Die grundsätzliche Funktion der anonymen Austauschbarkeit einer Währung kann dadurch ausgehebelt werden. Ein digitaler Euro darf das Bargeld und die damit gewonnene Freiheit eines jeden einzelnen nicht gefährden und darf nur eine Ergänzung zum bisherigen Zahlungssystem darstellen. Frei zirkulierendes Geld ist ein Garant für eine freiheitliche Gesellschaft und eine transparente Wirtschaftsordnung.

Über den Autor

Wolfgang Köbler kann auf eine klassische mehr als 35-jährige Karriere in der Finanzbranche zurückblicken. Nach verschiedenen Führungsaufgaben im Privatkundengeschäft war er zuletzt als Direktor im Wealth Management der Dresdner Bank AG tätig. Berufsbegleitend studierte er in den 80’iger Jahren an der Bankakademie und ist heute noch ehrenamtlich im Prüfungswesen der IHK tätig. Den Schwerpunkt seiner beruflichen Tätigkeit bildete immer die ganzheitliche Betreuung seiner Kunden. Seit 2005 ist Wolfgang Köbler Partner und Vorstand der KSW Vermögensverwaltung AG in Nürnberg. Neben dem Management eines Family Office widmet er sich der individuellen Betreuung von diskretionären Vermögensverwaltungsmandaten. Nebenberuflich fungiert er als Aufsichtsratsmitglied einer börsennotierten Gesellschaft und Finanzvorstand für eine kirchliche Institution.

Tour durch Ihr KSW Börsenportal

Tour durch Ihr KSW Börsenportal

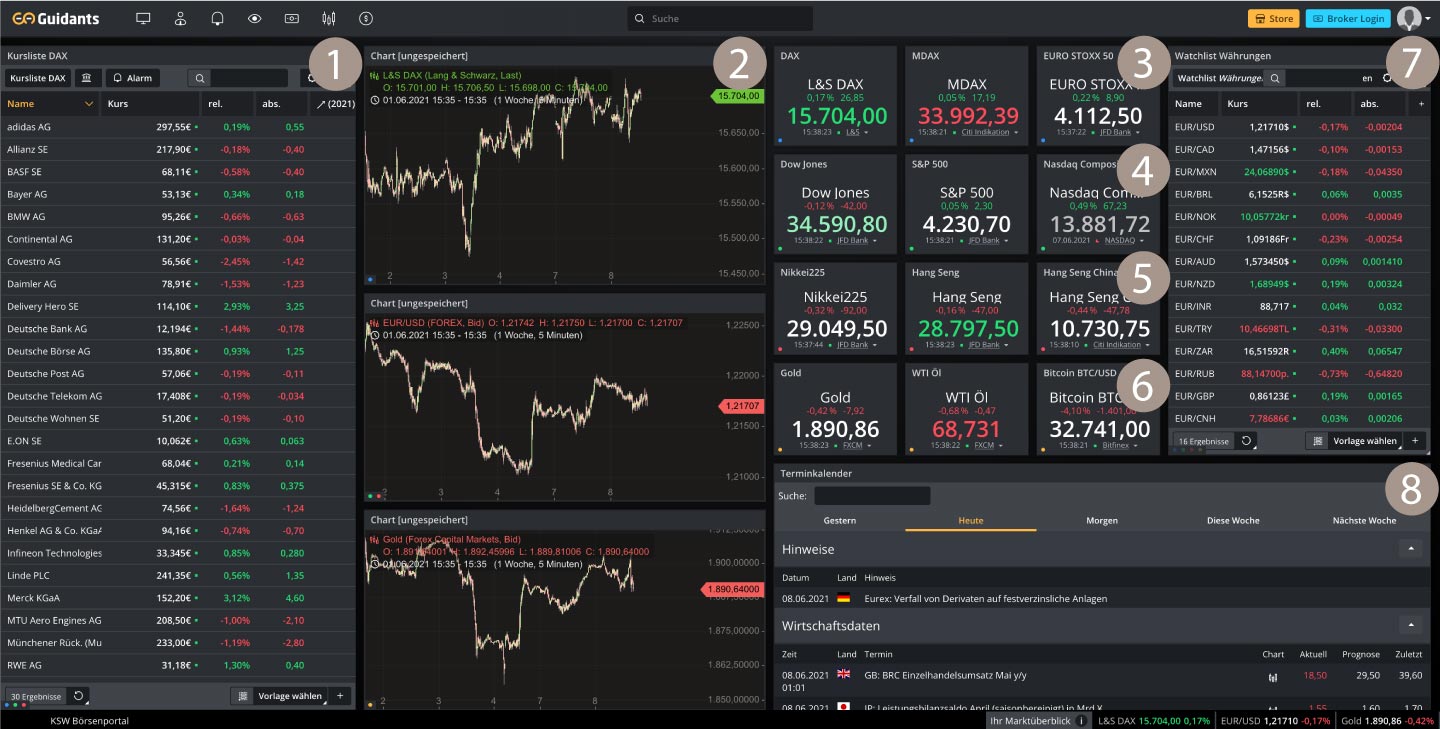

„Hier ist die Zukunft zum Greifen nahe“. Mit diesen Worten wurde uns für das Jahr 2021 die höchste Auszeichnung „summa cum laude“ des Handelsblatts und Elitereports verliehen. Passend hierzu möchten wir Ihnen heute unser neues KSW Börsenportal vorstellen. Mit dieser neuen Anwendung erweitern wir unser digitales Portfolio, neben Wealthpilot und der KSW Privatfinanz, um eine professionelle auf Sie zugeschnittene Übersichtsseite über die aktuellen Geschehnisse auf den weltweiten Kapitalmärkten.

Lassen Sie sich von uns durch Ihr neues KSW Börsenportal führen. Für den Aufbau Ihres Portals haben wir uns von einigen Artikeln zum Thema „wie liest das menschliche Auge“ inspirieren lassen.

Starten wir auf der linken Seite bei den Ihnen bekannten 30 DAX Werten in alphabetischer Reihenfolge. Neben dem jeweiligen Unternehmen finden Sie den aktuellen Börsenkurs sowie die Kursveränderung zum Vortag in Prozent und in Euro.

Um Ihnen ein Gefühl für den bisherigen Kursverlauf eines jeden DAX-Wertes zu geben, haben wir für Sie die prozentuale Entwicklung im Jahr 2020 und seit dem 01.01.2021 hinterlegt. Sie finden diese, indem Sie den Scrollbalken am unteren Ende der DAX-Werte nach rechts schieben.

Neben der Kachel mit den DAX-Titeln finden Sie die Charts des DAX, des EUR/USD-Kurses und den Goldpreis in US-Dollar. Bei allen Charts handelt es sich um den einwöchigen Chart.

Auf der zweiten Bildschirmhälfte neben den Charts finden wir uns auf dem internationalen Kapitalmarkt wieder. Hier sind die wichtigsten regionalen Indizes und alternativen Investments in Kachelform aufgelistet:

Europa:

- DAX (enthält die 30 größten deutschen Unternehmen)

- MDAX (enthält die auf den DAX folgenden 60 größten deutschen Unternehmen)

- EuroStoxx 50 (enthält die 50 führenden Unternehmen des Euro-Währungsgebiets)

Nordamerika:

- Dow Jones (enthält die 30 bedeutendsten US-Unternehmen, bestimmt durch die Ratingagentur S&P)

- S&P 500 (enthält die 500 größten US-Unternehmen)

- Nasdaq 100 (enthält die 100 größten US-Technologieunternehmen)

Asien:

- Nikkei 225 (enthält die 225 wichtigsten japanischen Unternehmen)

- Hang Seng (enthält die 50 größten Unternehmen an der Börse Hong Kong)

- Hang Seng China Enterprises (enthält die 50 größten Festland-China Unternehmen, die an der Börse Hong Kong gelistet sind)

Alternative Investments:

- Gold (Preis pro Unze 31,10 Gramm in Dollar)

- WTI Öl (Preis des in den USA geförderten und verarbeiteten Rohöls pro Barrel in Dollar)

- Bitcoin (Preis eines Bitcoins in Dollar)

Lassen Sie uns nun an Ihren rechten oberen Bildschirmrand blicken. Zugehörig zu den weltweiten Aktienindizes finden Sie hier eine Auswahl an weltweiten Währungskursen gegenüber dem Euro.

Unsere letzte Station befindet sich im unteren rechten Bildschirmrand. Für eine immer aktuelle Informationsversorgung finden Sie hier die weltweit wichtigsten Wirtschaftstermine in chronologischer Reihenfolge.

Wir hoffen, dass wir Sie mit unserer kleinen Tour durch unser KSW Börsenportal neugierig machen konnten und laden Sie gerne zur weiteren Selbsterkundung der neuen Anwendung ein.

Über den Autor

Marco Birkmann absolvierte seine Ausbildung bei der Sparda-Bank Nürnberg eG, und war anschließend mehrere Jahre in der Privatkundenbetreuung tätig. Nach seinen beiden erfolgreich abgeschlossenen berufsbegleitenden Studiengängen zum Bankfach- und Bankbetriebswirt über die Bankakademie wechselte er hausintern in die Vermögensberatung. Hier war er mit der Betreuung vermögender Privatkunden betraut und begleitete zusätzlich den Ausbau der Vermögensberatung im Geschäftsgebiet Nordbayern. Seit April 2018 ist Herr Birkmann als Portfoliomanager bei der KSW Vermögensverwaltung angestellt.

Glänzende Aussichten für edle Metalle

Glänzende Aussichten für edle Metalle

Es ist nicht alles Gold, was glänzt, heißt es. Einer der weltweit besten Leiter für elektrischen Strom bietet ebenfalls wunderbaren Glanz, ist antibakteriell und kann zu schönen Gegenständen geschmiedet werden. Die Rede ist von Silber, einem Edelmetall, das trotz seiner beachtlichen Eigenschaften gerade einmal mit 1,5 % des Goldpreises bewertet wird. Abgesehen von kurzfristigen Ausschlägen ging die Schere zwischen den Preiskurven der beiden Elemente in den vergangenen Jahrzehnten immer weiter auseinander. Dieser Trend könnte sich nun ändern.

Die Verwendung von Silber in der Elektronik, Medizintechnik, Elektromobilität, 5G-Technologie und weiteren Bereichen führt zu einer beständigen Nachfrage für das „Gold des kleinen Mannes“. Immerhin absorbiert die Industrie schon heute über die Hälfte der globalen Silberproduktion. Rasant wachsende technologische Trends der vorgenannten Einsatzbereiche könnten die Nachfrage in den kommenden zehn Jahren verdreifachen, schätzte das Silver Institute 2020.

Mehr Anwendungen schaffen mehr Nachfrage für Metalle

Die Metalle der Platingruppe, allen voran Rhodium, erfreuen sich teilweise deutlicher Preissteigerungen. Das Angebot hat in der Vergangenheit nicht mit der wachsenden Nachfrage aus der Automobilindustrie (Katalysatoren) Schritt gehalten. Speziell bei Rhodium dürfte sich das Angebot im laufenden Jahr weiter verknappen. Auch Palladium hat 2021 ein neues Allzeithoch erklommen, während Platin zu den Höchstständen von 2007 noch deutlich Luft hat.

Lithium steckt in fast allen elektronischen Bauteilen. Allein durch die Verwendung in der Batterieherstellung (wieder aufladbare und nicht wieder aufladbare) könnte sich der Bedarf verdoppeln. In Europa soll sich der Bedarf an Lithium bis 2030 gar verachtzehnfachen, so die EU-Kommission. Interessanterweise scheint sich Medienberichten zufolge ein großes Lithium-Reservoir im Oberrheingraben zu befinden. Der Abbau hier würde sicher umweltfreundlicher erfolgen als in Chile oder China. Allerdings dürften noch ein paar Jahre ins Land ziehen, bis die Förderung hier wirklich beginnen kann.

Nickel spielt ebenfalls eine große Rolle für die Batterieherstellung. Mit der Energiewende hat das Metall deutlich an Bedeutung gewonnen und damit wieder eine Trendwende im langjährigen Kursrückgang vollzogen.

Kupfer ist quasi das Schlüssel-Element für die Elektrifizierung. Es wird als hervorragender Strom- und Wärmeleiter insbesondere für Kabel und Leitungen, Leiterbahnen und Bauteile verwendet. Wie bei keinem anderen Metall unterliegt der Kupferpreis konjunkturellen Schwankungen. Die starke Nachfrage speziell im asiatischen Raum hat Kupfer bereits auf neue Höchstpreise getrieben. Aber auch im Kunsthandwerk sowie für Münzprägungen findet Kupfer Verwendung.

Viele Metalle verheißen derzeit also Kurschancen aufgrund der zunehmenden industriellen Verwendung. Gold hingegen bleibt vor allem als Mittel zur Wertaufbewahrung attraktiv. Denn andere Vermögensgegenstände werden seit Jahren immer höher bewertet. Zugleich bieten Anleihen weltweit nur noch minimale, in Teilen sogar negative Verzinsung. Viele Volkswirte schätzen die Gefahr einer zunehmenden Inflation hoch ein.

Investmentchancen für jetzt und die Zukunft

Der Bergbau gilt sicher nicht als Vorreiter in Sachen Umweltschutz. Die soziale Bilanz der Branche wirkt mit Blick auf Menschenrechte, Arbeitsbedingungen und Minenunglücke nicht besser. Die industrialisierte Gesellschaft kommt aber nicht an der Förderung dieser Rohstoffe vorbei. Neue Möglichkeiten des Recyclings und perfektionierte Techniken im Abbau werden Beiträge leisten, die weiter steigende Nachfrage umweltgerechter und damit besser zu bedienen. Physische Investments sind bei den meisten Metallen nicht praktikabel. Anstelle direkt zu kaufen, finden sich in unserer Selektion schon seit geraumer Zeit Mineninvestments, mit denen wir auch die gesamte Bandbreite des Rohstoffsektors abdecken können.

Über den Autor

Manfred Rath ist seit mehr als 35 Jahren im Vermögensanlagegeschäft tätig. Bereits nach der Ausbildung ging er den klassischen Weg zum Wertpapierspezialisten in der damaligen Bayerischen Vereinsbank. Dort übernahm er auch die Leitung eines Teams in der Nordoberpfalz, bevor er nach 27-jähriger Zugehörigkeit zur BHF BANK wechselte. In diesen 6 Jahren bei der Privatbank war der Schwerpunkt erneut die Vermögensanlage und -allokation sowie die stellvertretende Leitung der Niederlassung Nürnberg. Seit Juli 2012 ist er als Portfoliomanager für die KSW tätig.

KSW unter den TOP 50 Vermögensverwaltern 2020 in Deutschland

KSW erhält zum wiederholten Male das Prädikat “TOP 50 Vermögensverwalter” von citywire